Milyonlarca kişiyi ilgilendiren kanun teklifi verildi! TBMM'ye sunuldu

Türkiye'de faizsiz, kredisiz ve peşinatsız ev, araba satanlarla ilgili milyonlarca kişiyi ilgilendiren kanun teklifi TBMM'ye sunuldu.AK PARTİ TARAFINDAN KANUN TEKLİFİ VERİLDİ Adalet ve Kalkınma Partisi (AK PARTİ) milletvekilleri tarafından hazırlanan kanu

Türkiye'de faizsiz, kredisiz ve peşinatsız ev, araba satanlarla ilgili milyonlarca kişiyi ilgilendiren kanun teklifi TBMM'ye sunuldu.

AK PARTİ TARAFINDAN KANUN TEKLİFİ VERİLDİ

Adalet ve Kalkınma Partisi (AK PARTİ) milletvekilleri tarafından hazırlanan kanun teklifinin, "Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi" olduğu aktarıldı.

TBMM'YE SUNULDU

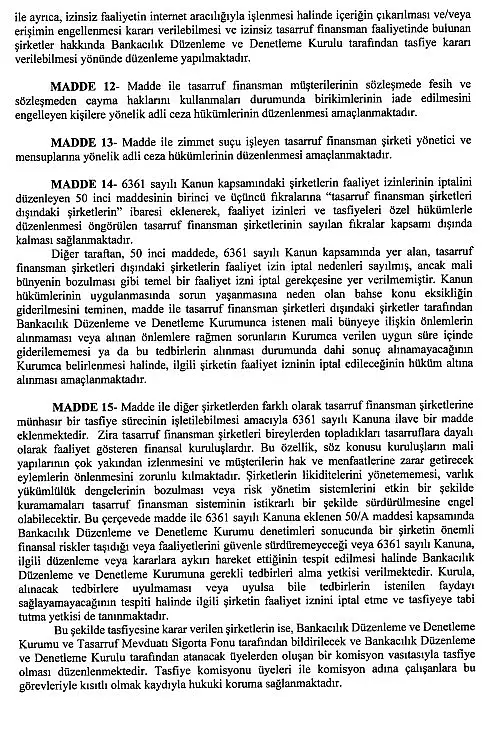

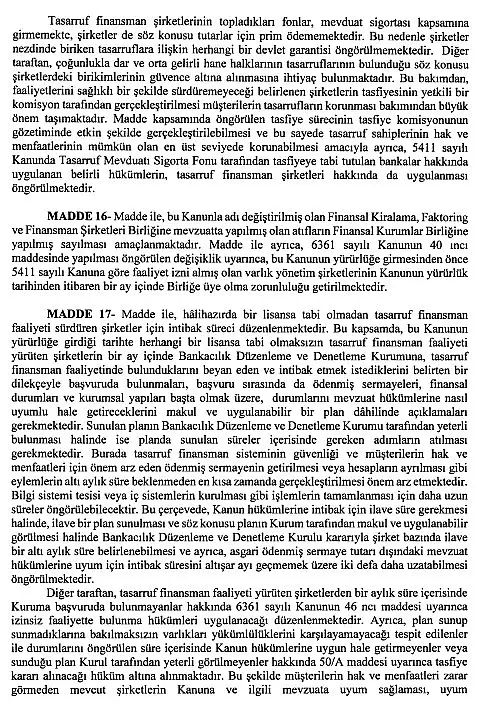

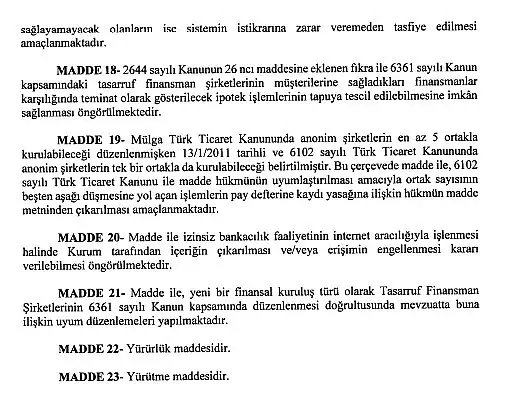

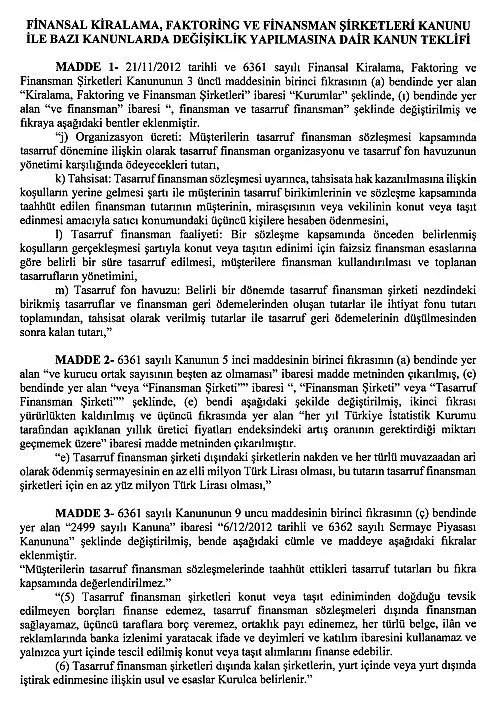

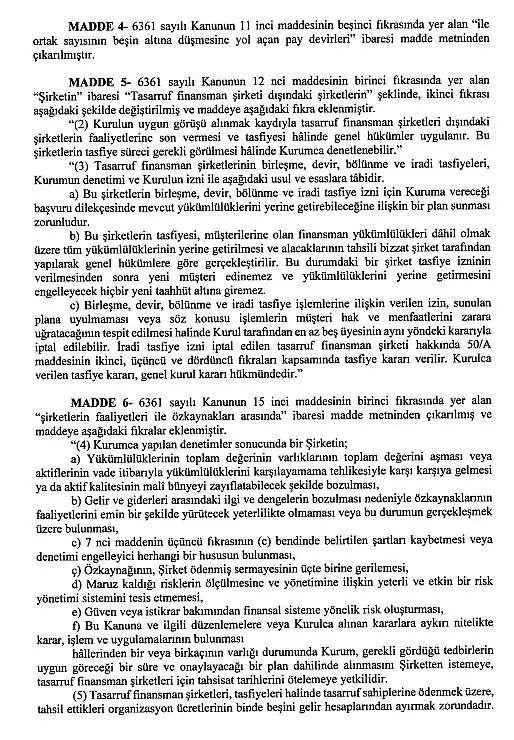

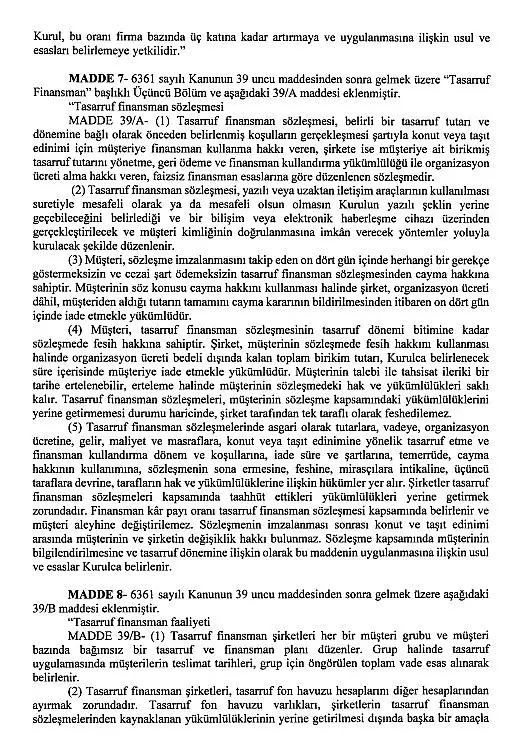

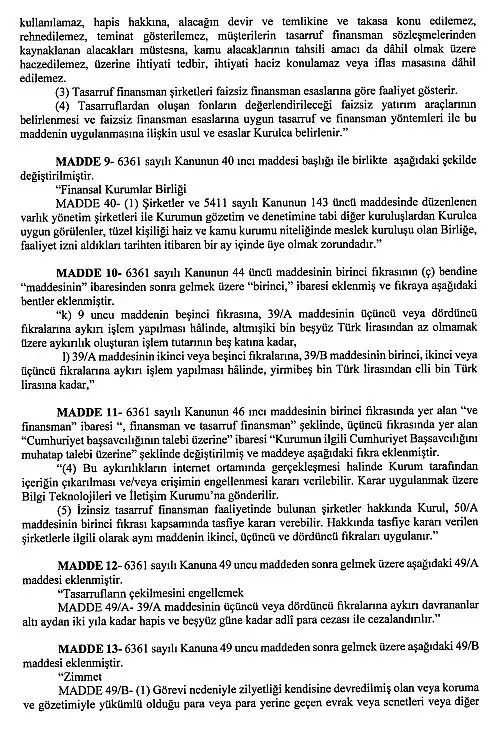

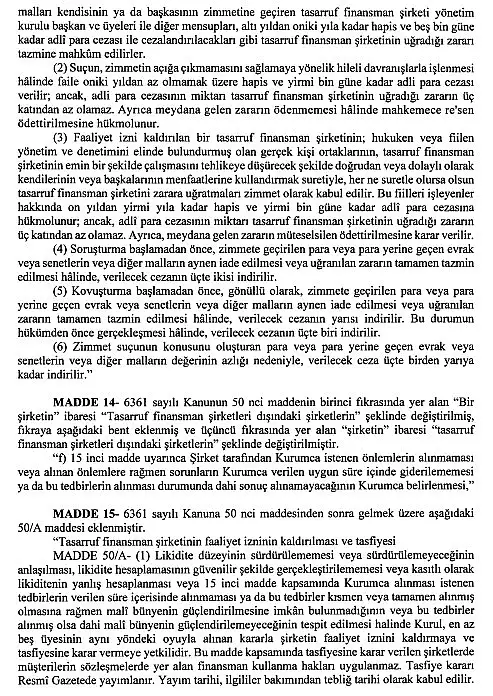

TBMM'ye sunulan kanun teklifinde, "Teklif ile tasarruf finansman faaliyetlerinin düzenlenmesi ve şirketlerinin denetim altına alınması amacıyla; tasarruf finansman sisteminde faaliyette bulunan firmaların Bankacılık Düzenleme ve Denetleme Kurumunun (BDDK) denetim ve gözetim çatısı altına alınması ile bu alanda ayrı bir lisans türünün ihdas edilmesi; lisans verilenler dışındaki kişi veya kurumların tasarruf finansman sisteminde bulunmalarının yasaklanması ve yaptırıma bağlanması; lisans şartlarına, izin verilen faaliyetlere, şirketlerin organizasyon yapılarına, özkaynak ve likiditelerine ilişkin kısıtlamalar ile müşterilerin ve toplanan fonların korunması, karşılık ve ihtiyat fonu ayrılması, muhasebe ve raporlama ile denetim otoritesinin yetkilerine ilişkin düzenlemeler yapılması; müşterilerden toplanan kaynakların firmanın dâhil olduğu grup içindeki diğer faaliyetlerde kullanılmasını önlemek amacıyla münhasıran belirli likit finansal varlıklara yatırılması zorunluluğunun getirilmesi; mevcut firmaların iç sistemleri başta olmak üzere uygun organizasyon ve yönetsel yapılarının tesis edilmesi; tasarruf finansman müşterilerinin sözleşme fesih ve sözleşmeden cayma haklarını kullanmaları durumunda birikimlerinin iade edilmesini engelleyen kişilere ve zimmet suçu işleyen tasarruf finansman şirketi yönetici ve mensuplarına yönelik adli ceza hükümlerinin düzenlenmesi; sistem kapsamında faaliyette bulunan firmaların iradi tasfiye haricinde BDDK tarafından yapılan denetimler sonucunda yükümlülüklerini sürdüremeyecek şekilde mali durumlarının bozulduğunun tespiti ile düzeltici, iyileştirici veya kısıtlayıcı önlemlerden sonuç alınamaması hâlinde BDDK ile Tasarruf Mevduatı Sigorta Fonu (TMSF) tarafından bildirilecek üyelerden oluşan bir tasfiye kurulu tarafından tasfiyelerinin yapılması amaçlanmaktadır." denildi.

Kanun teklifi genel gerekçesinde yer alan bilgiler şöyle:

Ülkemizde istikrarlı ve uzun dönemli bir büyüme performansı yakalanabilmesi için yurt içi

tasarruflar kilit rol oynamaktadır. Genel olarak bakıldığında, kamu ve özel sektör tasarruflarını da

içeren ülkemiz toplam tasamuf düzeyi, gelişmekte ve hatta gelişmiş birçok ülkenin üzerindedir.

Ancak hane halkı tasarruf oranlarımız görece düşük seviyede seyretmeye devam etmektedir. Bu

durum nedeniyle özellikle bireyler için tasarrufları artırıcı tedbir ve uygulamalar daha da önemli

hale gelmiştir. Hane halkı tasarruflarının arttırılması için öncelikle kişilerin kendilerini finansal

açıdan güvence altında hissedecekleri uygun tasarruf ürünlerinin bulunması gerekmektedir.

Uluslararası örnekler incelendiğinde sözleşmeye dayalı tasarruf (contractual saving) olarak

adlandırılan ve tasarruf sahibinin belirli bir dönem birikim yaptıktan sonra önceden belirlenmiş bir

menfaate ulaştığı yatırım araçlarının çok uzun zamandır tasarruf oranlarını arttırmak için yaygın

şekilde uygulandığı görülmektedir. Sözleşmeye dayalı tasarruf sistemleri arasında en yaygın

olanları ulusal finansman fonları, hayat sigortaları, kamu destekli sosyal emeklilik sigorta sistemleri

ve özel emeklilik fonlarıdır. Söz konusu tasarruf sistemleri, bireysel birikimlerle oluşan tasarruf

havuzları ile uzun vadeli yükümlülük edinirken, yatırım amaçlı kullanıtabilecek istikrarlı nakit

akışları elde etmekte ve sahip oldukları fon fazlası ike kamu kesimine ve reel sektöre uygun

finansman kaynağı sunabilmektedirler. Ayrıca söz konusu tasamıf sistemleri ulusal tasarruf

seviyesinin arttırılması, büyümenin desteklenmesi ve uzun vadede faiz oranlarının ve genel fiyat

düzeyinin dengelenmesi yoluyla finansal istikrara katkı sağlamaktadır.

Dünyada yaygın olarak kullanılan diğer bir sözleşmeye dayalı tasarruf sistemi birikim

dönemi sonrası katılımcıların belirli konularda finarısman hakkı elde ettiği modeldir. Dönüşümlü

kredi tasarruf birlikleri (Rotating Saving and Credit Associations - ROSCA), konut tasarruf planları

(Housing Saving Plans) veya yapı tasarrufu birlikleri (Bausparen, Epargne Logemeni, Building

Societies, Savings and Loans Associations) bu tür sistemlere örnek gösterilebilir. Almanya başla

olmak üzere dünyanın birçok ülkesinde uygulanan yapı tasarrufu sistemi; genç hane halklarının

daha fazla tasarruf etmesini özendirme, dar gelirli kesimlerin konut finansmarına ulaşmasına

yardımcı olma ve yüksek ve istikrarlı tasarruf oranlarına kavuşulmasına katkı sağlama bakımından

yakalamış olduğu başarı ile öne çıkmaktadır.

Ülkemizde vatandaşlarımızı konut ve taşıt başta olmak üzere çeşitli varlıkları edinmeleri

için finansman hizmeti sunan özel firmaların belirli bir süredir faaliyet gösterdikleri ve günümüzde

önemli bir müşteri kitlesine sahip oldukları bilinmektedir. Söz konusu (firmaların ilan ve

reklamlarında, uyguladıkları çeşitli yöntemler ile kişileri faizsiz şekilde ev ve taşıl sahibi yaptıkları

duyurulmaktadır. Bu firmaların faaliyetleri incelendiğinde dönüşümlü kredi tasarruf birliklerine

veya kurumsal olmayan yapı tasarufu kuruluşlarına çok benzer şekilde faaliyet yürüttükleri

görülmektedir.

Bu firmalar esas itibarıyla, bireylerin bireysel olarak veya grup halinde tasarruf edecekleri

ve sonunda bir finansman cide edecekleri organizasyon yapıları tesis etmektedirler. Özünde bir

finansal aracılık faaliyeti yürüten söz konusu firmaların uygun şekilde denetim ve gözetime tabi

tutulmasıyla bu alanın güvenli ve sürdürülebilirliğinin sağlanarak finansal sektörümüzün

büyümesine ve piyasalarımızın derinleşmesine katkı sağlayacağı değertendirilmektedir.

Bu çerçevede, Kanun Teklifimiz ile “Tasarruf Finansman” olarak adlandırılan yöntemin

düzenlenmesi ve denetim altına alınması amaçlanmaktadır. Tasarruf Finansman Sistemi en genel

anlamıyla; firma ve müşteri arasında önceden kararlaştırılmış olan ya da müşteri grupları içinde

çekiliş yapma gibi yöntemlerle belirlenen vadeye kadar müşterinin birikim yapması karşılığında

müşterilere konut veya taşıt edinebilmeleri amacıyla finansman kullandırılması faaliyeti şeklinde

tanımlanabilir. Sistemi finans sektöründeki diğer uygulamalardan farklı kılan temel unsur,

finansman kullanımının tasarruf cine şartına bağlı olmasıdır.

Sistemin diğer temel unsurları, firmanın belirli bir varlığı satmasından ziyade varlığın satın

alınması amacıyla müşteriye finansman kullandınılmasının söz konusu olması ve bireysel veya grup

halinde tasarruf imkânı sunması, sözleşmenin her bir müşteri bazında tasarruf etme ve finansman

sağlama olmak üzere iki ayrı dönemi kapsaması, bireysel tasarrufla kişilerin firmaya önceden

kararlaştırılmış belirli bir vadeye kadar para yatırması, grup halinde tasarrufla ise çekiliş sonuçlarına

bağlı olarak bireylerin tasarruf edecekleri dönemin değişiklik göslermesi, grup üyelerinin birbirini

finanse etmeleri için gereken süre tamamlanana kadar çekilişte henüz çıkmayan müşterilere diğer

gruplardan sağlanan kaynaklarla finansman ödemesi yapılması, firma tarafından sağlanan finansal

hizmetin karşılığı olarak, müşterilerden finansman büyüklüğüne göre değişen oransal bir ücret

tahsil edilmesi, finanse edilen varlıkların, karşılığında rehin veya ipotek teminatı alınabilen taşıt ve

konut olmasıdır.

Tasarruf finansman faaliyetlerinin düzenlenmesi ve şirketlerinin denetim altına alınması

amacıyla Kanun Teklifimiz ile,

* Tasarruf finansman sistemini icra eden firmaların finansal aracılık faaliyetinde

bulundukları değerlendirildiğinden sisteme kaynak aklaran müşterilerin hak ve menfaatlerinin

korunması amacıyla BDDK'nın denetim ve gözetim çatısı altına alınmaları ve bu çerçevede aynı bir

lisans türünün ihdas edilmesi,

* Lisans verilenler dışındaki kişi veya kurumların sistemi izinsiz ve lisansız şekilde icra

etmelerinin yasaklanması ve yaptırıma bağlanması,

» Bu Kanunun yürürlüğe girmesinden önce sistemi icra etmektc olan firmalara, mevzuata

intibak sağlamaları amacıyla süre verilmesi,

» Lisans şartları, izin verilen faaliyetler, şirketlerin organizasyon yapıları, özkaynak ve

likiditelerine ilişkin kısıtlamalar, müşterilerden toplanan fonların ve müşterilerin korunması,

karşılık ve ihtiyat fonu ayırma, muhasebe ve raporlama ile denetim otoritesinin yetkilerinc ilişkin

düzenlemeler yapılması,

* Müşterilerden toplanan kaynakların firmanın dahil olduğu grup içindeki diğer

faaliyetlerde kullanılmasını önlemek amaciyla münhasıran belirli likit finansal varlıklara yatırılması

zorunluluğunun getirilmesi,

* Mevcut firmaların iç sistemleri başta olmak uygun organizasyon ve yönetsel yapılarının

tesis edilmesi,

* Tasarruf finansman şirketlerinin faizsiz esaslara göre çalışması ve buna ilişkin kurumsal

uygulamaların tesis edilmesi,

* Tasarruf finansman müştetilerinin sözleşme fesih ve sözleşmeden cayma haklarını

kullanmaları durumunda birikimlerinin iade edilmesini engelleyen kişilere ve zimmet suçu işleyen

tasarruf finansman şirketi yönetici ve mensuplarına yönelik adli ceza hükümlerinin düzenlenmesi,

e Tasarruf sahiplerinin hak ve menfaatlerinin korunması amacıyla sistem kapsamında

faaliyette bulunan firmaların iradi tasfiye haricinde Bankacılık Düzenicme ve Denetdeme Kurumu

tarafindan yapılan denetimler sonucunda yükümlülüklerini sürdüremeyceck şekilde mali

durumlarının bozulduğunun tespiti ile düzeltici, iyileştirici veya kısıtlayıcı önlemlerden sonuç

alınamaması halinde en az üç üyeden oluşan ve Bankacılık Düzenleme ve Denetleme Kurumu ile

Tasarruf Mevduatı Sigorta Fonu tarafından bildirilecek üyelerden oluşan bir tasfiye kurulu

tarafından tasfiyelerinin yapılması,

- Mali durumlarının bozulması nedeniyle Bankacılık Düzenleme ve Denetleme Kurulu

kararıyla tasfiyesine karar verilen şirketler hakkında tasfiye sürecinin tasfiye komisyonunun

gözetiminde etkin şekilde gerçekleştirilebilmesi ve bu sayede tasarruf sahiplerinin hak ve

menfaatlerinin mümkün olan en üsi seviyede korunabilmesi amacıyla şirket yöneticilerinin

sorumluluğunu da içerecek şekilde 5411 sayılı Bankacılık Kanununda Tasarruf Mevduatı Sigorta

Fonu tarafından tasfiyeye tabi tutulan bankalar hakkında getirilen belirli hükümlerin, tasarruf

finansman şirketleri hakkında da uygulanması, öngörülmektedir.

KANUN TEKLİFİ METNİNE ULAŞMAK İÇİN TIKLAYINIZ

Bakmadan Geçme