Sermaye Akışı Oynaklığına Küresel Politika Tepkileri

COVID-19 sağlık ve ekonomik krizi, dikkatleri bir kez daha sermaye akışlarının kararsızlığına ve bu akışlardan kaynaklanan riskleri yönetirken faydalarını en üst düzeye çıkaracak yeterli bir politika araç setine sahip olma ihtiyacına odakladı.Bir sanal at

COVID-19 sağlık ve ekonomik krizi, dikkatleri bir kez daha sermaye akışlarının kararsızlığına ve bu akışlardan kaynaklanan riskleri yönetirken faydalarını en üst düzeye çıkaracak yeterli bir politika araç setine sahip olma ihtiyacına odakladı.

Bir sanal atölye İngiltere Bankası, Banque de France, Uluslararası Para Fonu ve Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) Örgütü tarafından düzenlenen küresel sermayenin değişen manzara çıkan riskleri akar ve adrese fazla uluslararası çaba gereğinin vurgulanan bunlar, düzenleyici çevrenin genişletilmesi dahil.

COVID-19 krizi sırasında sermaye akışı

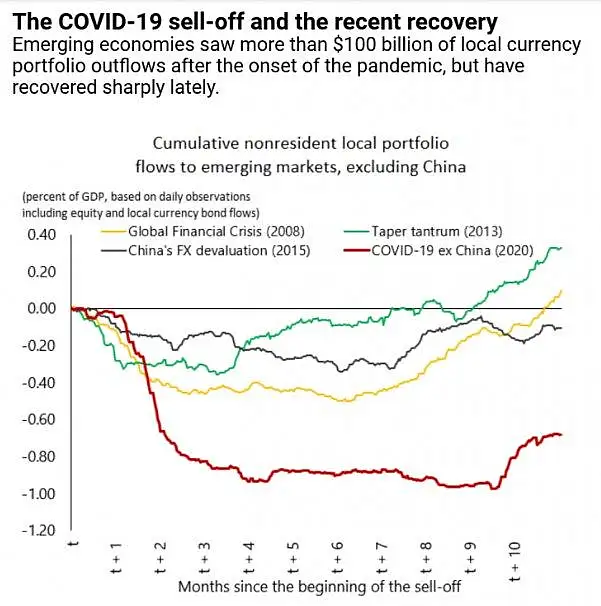

Önceki finansal stres dönemleriyle karşılaştırıldığında, COVID-19 salgınına yanıt olarak gelişmekte olan piyasalara portföy akışındaki ani durma özellikle belirgin görünüyor. Rekor sermaye çıkışları, birçok gelişmekte olan piyasada döviz kurlarının değer kaybetmesine, daha yüksek fonlama maliyetlerine ve dış finansmana sınırlı erişime yol açtı. Bazı euro bölgesi ekonomileri ve Japonya dahil olmak üzere gelişmiş ekonomiler de Mart 2020'de portföy varlıklarının önemli ölçüde yerleşik olmayan satışları yaşadı.

Bankacılık girişleri keskin bir şekilde yavaşlarken, düşüş 2008'deki küresel mali krizden daha düşüktü ve bu, daha iyi sermayeli bir küresel bankacılık sektörünün direncini ve düzenleyiciler tarafından döngüsel sermaye tamponlarının serbest bırakılmasını yansıtıyordu. Öte yandan, doğrudan yabancı yatırım akışlarındaki düşüş, küresel mali kriz dönemindekinden daha da belirgindi ve gelişmekte olan pazarlardaki büyüme endişelerini yansıtıyordu.

Sermaye akışlarının yeni coğrafyası

2008 küresel mali krizi, küresel finans sistemindeki zayıflıkları ve özellikle bankalar tarafından aşırı risk almayı ortaya çıkaran ve bankacılık sistemlerinin dayanıklılığını artıran büyük düzenleyici reformlara yol açan bir dönüm noktası olayıydı.

Sınır ötesi kanalize etmek offshore finans merkezlerinin artan kullanımı akar büyük küresel mali krizden bu yana bankacılık sektörünün düzenlenmesi, vurgular sonu devam uluslararası çabaların önemine aşağıdaki uluslu bankacılık grupları tarafından da dahil olmak üzere, vergi kayıp ve kaçağının ve genişletmek için düzenleyici çevre.

İyileşmeyi kolaylaştırmak için, büyük merkez bankaları küresel mali krizden bu yana uyumlu bir para politikası duruşunu sürdürdüler. Düşük ABD faiz oranları, gelişmekte olan piyasalardaki ve gelişmiş ekonomilerdeki daha riskli borçlulara daha fazla kredi verdikleri için küresel bankaların daha fazla risk almalarına yol açtı. Gelişmekte olan piyasalarda kurumsal ve egemen borçlarda istikrarlı bir artış olmuştur ve birçok gelişmiş ekonomi, önemli sermaye girişlerinden kaynaklanan konut fiyatlarının değerlenmesine tanık olmaktadır .

Bu politika zorlukları ortaya çıkarırken, belirli denetim yetkilerinin bu risk almayı maddi olarak engelleyebileceğine dair kanıtlar vardır. Yani, mikro ihtiyati araçların sistemik etkileri olabilir ve finansal istikrarın güçlendirilmesinde makro ihtiyati politikanın önemli tamamlayıcılarıdır.

Küresel Finansal Döngü ve Politika Yanıtları

Küresel finansal döngü ile aşırı sermaye akışı olayları (ani durmalar, uçuşlar, kesintiler ve dalgalanmalar) ile döviz krizleri arasındaki bağ burada kalıcıdır.

Bir sermaye akımları riske çerçevesi daha iyi politika yardımcı sermaye riskleri azaltmak için erken harekete geçmek amacıyla akar içinde kuyruk olayları anlayabilir. Böyle bir çerçeve, farklı sermaye akışı türlerinin oluşturduğu riskler hakkında bilgilendirici olabilir ve bu risklerin aracılık etme şekline ve politika tepkilerinin etkililiğine ışık tutabilir .

Politika yapıcılar, sermaye akışı oynaklığıyla başa çıkmak için giderek daha fazla sayıda politika aracına güveniyorlar. Bunlar arasında para politikası, makroihtiyati politikalar, döviz müdahaleleri ve sermaye akışı yönetimi önlemleri bulunmaktadır. Küresel şokların yarattığı keskin sermaye akışı hareketlerinin ve farklı politikaların yakın ve orta vadeli değiş tokuşlarının risklerinin azaltılmasında hangi politikaların veya politika kombinasyonlarının en etkili olduğu sorusu önemli bir sorudur ve bu Entegre Politika Çerçevesi ile ilgili IMF gündeminin bir parçasıdır .

Yakın zamandaki krizlerin küresel niteliği, sınır ötesi yayılmaların etkilerini hafifletmek için koordineli bir uluslararası tepkinin istenebilirliğini ve ayrıca, özellikle banka dışı finansal aracılar olmak üzere düzenleyici çerçevenin dışındaki ekonomik birimlerin oluşturduğu riskleri ele alma ihtiyacını vurgulamaktadır.

ABD Merkez Bankası ile bazı yabancı merkez bankaları arasındaki takas hatları, geliştirilmiş IMF kredilendirme olanakları , Finansal İstikrar Kurulu şemsiyesi altındaki banka dışı finans kurumları ve G20 Borç Hizmeti Askıya Alma Girişimi de dahil olmak üzere düzenleyici tepkileri koordine etme çabaları gibi son çok taraflı girişimler en fakir ülkeler risklerin azaltılmasına yardımcı oluyor. G20 Uluslararası Finansal Mimari Çalışma Grubu, OECD'nin Sermaye Hareketleri Kanunu ile ilgili OECD Kodları Danışma Görev Gücü ve sermaye akışlarına ilişkin kurumsal görüşüne ilişkin olarak IMF gibi uluslararası forumlarda sermaye akışlarının zorlukları üzerine tartışmalar uygun politika yanıtlarının tasarımını kolaylaştırabilir.

Bakmadan Geçme